Megtörtént a lehetetlen: 6% alatt a támogatott lakáshitel kamata!

2014 08 04. 09:04 Bank

Nem csalás, nem ámítás, az új lakás vásárlására, építésére, vagy korszerűsítésre igényelhető államilag támogatott lakáshitel kamata 6%-os szint alá érkezett. De hogyan lehetséges ez, hiszen az érvényes szabályozás szerint ügyfél által fizetendő minimum a kamattámogatás levonása után nem lehet kevesebb, mint az a bizonyos 6%?

Nem csalás, nem ámítás, az új lakás vásárlására, építésére, vagy korszerűsítésre igényelhető államilag támogatott lakáshitel kamata 6%-os szint alá érkezett. De hogyan lehetséges ez, hiszen az érvényes szabályozás szerint ügyfél által fizetendő minimum a kamattámogatás levonása után nem lehet kevesebb, mint az a bizonyos 6%?

Hogyan is működik a kamattámogatott hitel?

Jelenleg két féle államilag támogatott hitel érhető el. A Fiatalok és többgyermekesek kamattámogatott hitelét – ez esetben maximum a futamidő első 20 évében jár a kamattámogatás – kizárólag új lakás vásárlására, építésére, vagy korszerűsítésre igényelhetjük, míg az Otthonteremtési kamattámogatás – ennél a konstrukciónál pedig 5 évig jár a támogatás – az előbbieken kívül akár használt lakás vásárlására, valamint bővítésére is felhasználható. Senkit nem akarunk a kamat kiszámításának képletével fárasztani, a lényeg a következő:

A jogszabály szerint megállapított, úgynevezett bruttó kamatból az ügyfél állami kamattámogatást kap, amellyel csökkentik a bruttó kamatot, ez lesz az ügyfél által fizetendő kamat. A szabály szerint a kamattámogatással, valamint egyéb, a bank által adott kamatkedvezménnyel csökkentett kamat esetén sem lehet az ügyfél által fizetendő ellenszolgáltatás (azaz az egyéb díjjal, például kezelési költséggel együtt fizetendő ellenszolgáltatás) kevesebb, mint 6%.

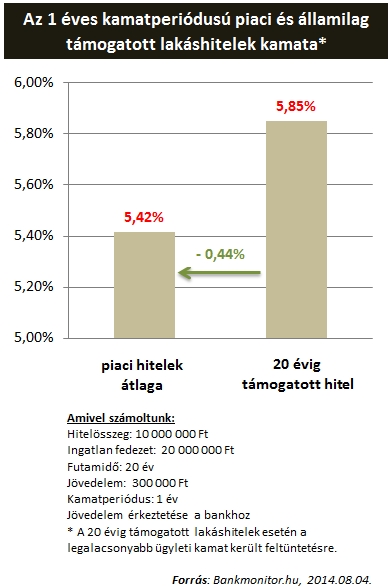

Akkor hogyan csökkenhetett 6% alá, és mely hiteleket érinti?

A jelenlegi kamatkörnyezet hatására kialakult az a helyzet, hogy a fentebb említett új lakás vásárlására, építésére és korszerűsítésre igényelhető, 20 évig támogatott hitel kamatából bizonyos konstrukciók esetén már nincs miből kamattámogatást adni, mert a bruttó kamat is 5,85%. Ez bizonyos 1 éves kamatperiódusú hiteleknél következett be,amelyeknél évente módosulhat a kamat mértéke.

Akkor most ezt a hitelt érdemes választanom?

Ha jogosultak vagyunk erre a típusú kamattámogatott hitelre, nem kérdéses, hogy érdemes-e ezt választani. Főként azért, mert a támogatás 20 évig jár. Az 1 éves kamatperiódusú piaci hitelek kamata bár jelenleg még valamivel kedvezőbb lehet, mint 5,85% (az ilyen-olyan kamatkedvezményeknek köszönhetően is), de minden bizonnyal nem fognak 20 évig ezen a szinten tartózkodni. Így a futamidő alatt bekövetkező kamatemelkedés esetén a támogatott hitellel hosszú távon előnyre tehetünk szert a piaci hitelekkel szemben.

Ha nem tudod, jogosult vagy-e a támogatott hitelekre, vagy segítségre van szükséged a hitel kiválasztásában, add meg adataidat és visszahívunk!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.

Rólunk

Bankmonitor

Egy blog bankról, kamatokról, pénzügyek-ről, mindenről, ami érdekes és pénztárcába

hasít. Olvass minket pénzügyeid egészségé-

ért és szólj hozzá!