Mi a jobb rövidtávra: lekötött betét vagy állampapír?

2014 05 20. 15:31 Bank

Hétfőtől kevesebb kamatot kapnak azok, akik Kincstárjegyben kamatoztatnák megtakarított pénzüket. A Féléves Kincstárjegy 3%-ot kínál, míg az egy éves Kamatozó Kincstárjegy kamata 3,25%. Múlt héten még fél éves papír esetében 3,25%-ot, míg az egy éves lejárat esetén 3,5%-ot kaphattunk, míg nem is olyan régen ezekek a hozamok még 0,25%-ponttal magasabbak voltak. Megéri-e még rövidtávon állampapírba tartani a pénzünket, vagy inkább maradjunk a banki lekötéseknél?

Hétfőtől kevesebb kamatot kapnak azok, akik Kincstárjegyben kamatoztatnák megtakarított pénzüket. A Féléves Kincstárjegy 3%-ot kínál, míg az egy éves Kamatozó Kincstárjegy kamata 3,25%. Múlt héten még fél éves papír esetében 3,25%-ot, míg az egy éves lejárat esetén 3,5%-ot kaphattunk, míg nem is olyan régen ezekek a hozamok még 0,25%-ponttal magasabbak voltak. Megéri-e még rövidtávon állampapírba tartani a pénzünket, vagy inkább maradjunk a banki lekötéseknél?

A töretlen alapkamat csökkenés nem hagyta érintetlenül sem az állampapírok, sem a lekötött betétek kamatát.

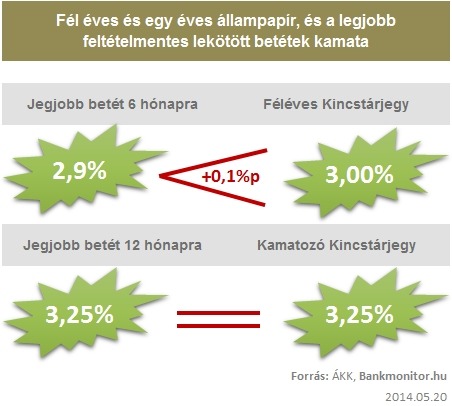

Jelenleg így áll a két termék rövid távú kamatversenye:

Ha mégis a bankbetét mellett döntesz, kalkulátorunk segít a választásban!

Láthatjuk, hogy kamatban szinte már ugyanazt kínálják rövidtávra az állampapírok, mint a legjobb lekötött betétek. Akkor miért válasszunk mégis inkább állampapírt?

- Kényelmes: Nem kell kamatokra vadászni! A legjobb lekötött betétek kamatszintje körüli hozamot kínálnak a rövid állampapírok.

- Költségmentes: Ingyenes számlavezetés és állampapír vétel! A Magyar Államkincstárnál ingyenesen vezetheted a számlát, és még az állampapír vételéért sem kell fizetned.

- Rugalmas: Ha a futamidő alatt szükséged van a pénzre, nem veszted el a teljes kamatot! A Kincstár árfolyamot jegyez az állampapírokra, így azt a futamidő lejárata előtt is értékesítheted napi árfolyamon.

- Adóelőny: Nem keletkezik EHO fizetési kötelezettség! Az állampapíroknál csak a 16%-os kamatadóval kell számolnunk, a 6% EHO-t nem kell megfizetni utánuk.

Segítsünk az állampapír vásárlásban? Add meg az adataidat és visszahívunk!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.

Rólunk

Bankmonitor

Egy blog bankról, kamatokról, pénzügyek-ről, mindenről, ami érdekes és pénztárcába

hasít. Olvass minket pénzügyeid egészségé-

ért és szólj hozzá!