Hogyan célszerű használni a hitelkártyát?

2013 10 01. 12:05 Bank

Ha aktív bankkártya használó vagy és költéseid után szeretnél kedvezményben részesülni, de tartasz a hitelkártyától, alábbi cikkünkből megtudhatod, hogy mire kell odafigyelned, és mire számíthatsz, ha elég tudatos vagy. Fontos, hogy tisztában legyünk a hitelkártya működésével, hogy ne érjenek meglepetések! Bemutatjuk, hogy milyen havi költésnél éri meg a hitelkártya használata.

Ha aktív bankkártya használó vagy és költéseid után szeretnél kedvezményben részesülni, de tartasz a hitelkártyától, alábbi cikkünkből megtudhatod, hogy mire kell odafigyelned, és mire számíthatsz, ha elég tudatos vagy. Fontos, hogy tisztában legyünk a hitelkártya működésével, hogy ne érjenek meglepetések! Bemutatjuk, hogy milyen havi költésnél éri meg a hitelkártya használata.

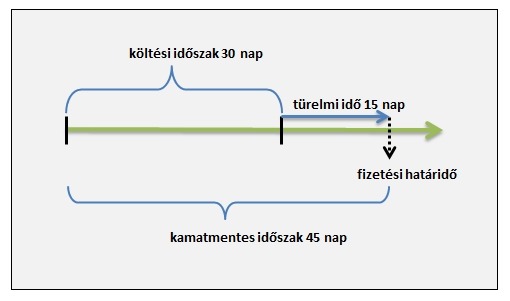

A bankkártyával (debit kártya) ellentétben, ha hitelkártyával fizetünk nem a számlánkon elérhető saját pénzünket költjük, hanem egy elkülönített hitelszámláról a bank által rendelkezésünkre tartott hitelkeretet, azaz a bank pénzét. Ezért a hitelkártya működésénél fontos szerepet kap a határidők betartása! A bank pénzét ugyanis meghatározott ideig, általában akár (!) 45 napig (előfordul 51 nap) használhatjuk ingyenesen, azaz nem számolnak fel kamatot a kihasznált összegre, amennyiben a fizetési határidőig teljes egészében visszatöltjük azt. Ez a kamatmentes időszak, ami összességében 1 hónap költési időszak + 15 nap türelmi idő. A türelmi idő alatt történik meg az adott hónapban történt költések összesítése és a kivonat megküldése, amit kérhetünk elektronikus formában vagy sms-ben történő tájékoztatás útján is.

Miért legyen hitelkártyám?

A hitelkártyás költéseink után érvényesíthető kedvezmények köre igen széles. A legelterjedtebb a vásárlások bizonyos %-ának visszatérítése a hitelszámlára, de létezik pontgyűjtés, amelyeket például web áruházban válthatunk be. Ezen kívül a bankunk által meghatározott kereskedőknél, boltokban rögtön a vásárláskor kaphatunk kedvezményt a termék vagy szolgáltatás árából. Ezek a lehetőségek szintén sokszínűek, találhatunk az ajánlatok között élelmiszer üzletet, aqua parkot, szépészeti klinikát, benzinkutat, könyvesboltot, utazási irodát, sportboltot, drogériát, és még sorolhatnánk… Az engedmény akár 20% is lehet, a költések utáni pénzvisszatérítés pedig 1-6% között mozog, amelynek a bank egy maximális felső határt szab havi, negyedéves vagy éves szinten. Az alábbi ábrán a teljesség igénye nélkül láthatjuk az egyes kártyák által nyújtott kedvezményeket.

Sok kicsi sokra megy

Ha vásárlásainkat a kártyával egyenlítjük ki, utána számolva a kapott kedvezményekkel már megérheti hitelkártyával megtenni mindezt.

Vegyünk egy példát:

- éves kártyadíj 8.000.-Ft, (első évben jellemzően: 0 Ft)

- számlavezetés havi 300.-Ft,

- sms szolgáltatás havi 300 Ft,

- visszatérítés a vásárlások után 2%,

- kártyás vásárlás díjmentes.

Ebben az esetben 600.-Ft havi kártyafenntartási költségünk van az első évben, amely 30.000.-Ft összegű havi költés esetén fog megtérülni, felette pedig már megtakarítunk a kártyahasználattal. A második évtől a havi költség 1.267.-Ft, amely 63.350.-Ft-os költés után térül meg. A kártya első éves díját a bankok állandó vagy időszakos akció keretében elengedhetik és további kedvezményes díjtételeket alkalmazhatnak az egyes költségekre.

Nézd meg, hogy számodra melyik hitelkártya biztosítja a feltételeket és kedvezményeket!

Kamatmentes időszak akár 45 napig!

Az egyszerűség kedvéért tételezzük fel, hogy a költési időszak a hó első napján kezdődik. Ha 1-én vásárolunk a kártyával, akkor valóban összesen 45 nap áll rendelkezésre, hogy kamatmentes legyen a költésünk, amennyiben a teljes összeget visszafizetjük. Ha 2-án, akkor már csak 44 napunk van, és így tovább. Ha a költési időszak utolsó napján használjuk a kártyánkat, akkor 15 napunk maradt visszafizetni az összeget, hogy az ingyen hitel előnyeit élvezzük. Egyébként bizonyos bankoknál lehetőségünk van a költési időszak kezdőnapját tetszőleges időpontra változtatni, hogy a fizetési határidőig kényelmesen tudjunk törleszteni.

Ha nem tudjuk a teljes összeget visszafizetni, abban az esetben is van egy minimum fizetendő összeg, általában a költéseink 5 %-a, de minimum 2-5 ezer Ft. Ezt a fizetési határidőig rendeznünk kell, ha viszont csak ennyit teljesítünk, már nem tudjuk elkerülni a kamatokat, amit az elköltött teljes összeg után a költés napjától kezdve fognak felszámítani (a visszafizetés időpontjáig). Egy 375.000.-Ft keretösszegű hitelkártya esetén a THM 37-44 % között mozog.

Amennyiben késedelembe esünk és a fizetési határidőig a minimum fizetendő összeget nem vagy csak részben egyenlítjük ki a hitelszámlánkon, további egyszeri késedelmi díjat számolnak fel, amely átlagosan 3-4 ezer Ft, és a kamaton felül késedelmi kamat is terhelni fog minket. Így ha előreláthatólag a teljes keretet ki fogjuk használni, és huzamosabb ideig ez várhatóan fennáll, akkor számlavezető bankunknál érdemes lehet folyószámla-hitelkerettel kiváltani a hitelkártya tartozásunkat.

Ha nem használtam a kártyámat, eshetek-e késedelembe?

Bármilyen meglepő, de a válasz igen! Ugyanis a hitelkártyához kapcsolódó egyes díjakat, mint például éves kártyadíj, sms szolgáltatás díja, számlavezetési vagy zárlati díj, szintén a hitelkeretből vonnak le, azaz ugyanolyan fizetési kötelezettségünk keletkezik utána. Így lehet egy 300 Ft-os számlavezetési díjból több ezer Ft-os tétel.

Amit nem érdemes: hitelkártyával készpénzt felvenni!

A hitelkamatot tekintve az egyes bankok megkülönböztetnek vásárlási és készpénzfelvételi kamatot. A készpénzfelvételi kamat egyrészt magasabb, mint a vásárlási hitelkamat, másrészt a készpénzfelvétel díja szintén lényegesen magasabb, mint a vásárlásé (létezik olyan hitelkártya, amellyel a vásárlás ingyenes). 5.000.-Ft készpénz felvétele akár 1.500.-2.000. forintunkba is kerülhet! A legfontosabb különbség azonban, hogy a készpénzfelvételek nem élvezik a kamatmentességet!

Kérjük, hogy mondd el véleményedet a Bankmonitorról! Szeretnénk figyelembe venni javaslataidat és kritikáidat, hogy minden pénzügyi kérdésedre megtaláld nálunk a választ. Töltsd ki kérdőívünket, a válaszadók között 3 darab 5 ezer Ft-os Shopline vásárlási utalványt sorsolunk ki.